7 Cara Settle Loan Rumah Secepat 15 Tahun

Setiap orang mesti terfikir nak beli rumah sendiri takkan lah nak menyewa sampai ke tua. Tapi tanggungjawab bila ada loan rumah ini tak sama macam buat pinjaman peribadi sebab anda kena tanggung komitmen pinjaman pada jangka masa yang panjang. Memang ada yang takut dengan komitmen 30 tahun ini, kalau duit banyak nak beli rumah secara ‘cash’ je kan?!

Kalau ada yang tak kisah dengan pinjaman sampai 30 tahun, boleh skip terus artikel ini. Tapi, kalau ada yang nak tahu cara untuk selesaikan loan rumah lebih cepat, baik baca sampai habis. Ada 7 teknik untuk langsaikan pinjaman perumahan secepat 15 tahun je! Lagi cepat anda settlekan loan rumah lagi cepat anda boleh dapat kebebasan kewangan.

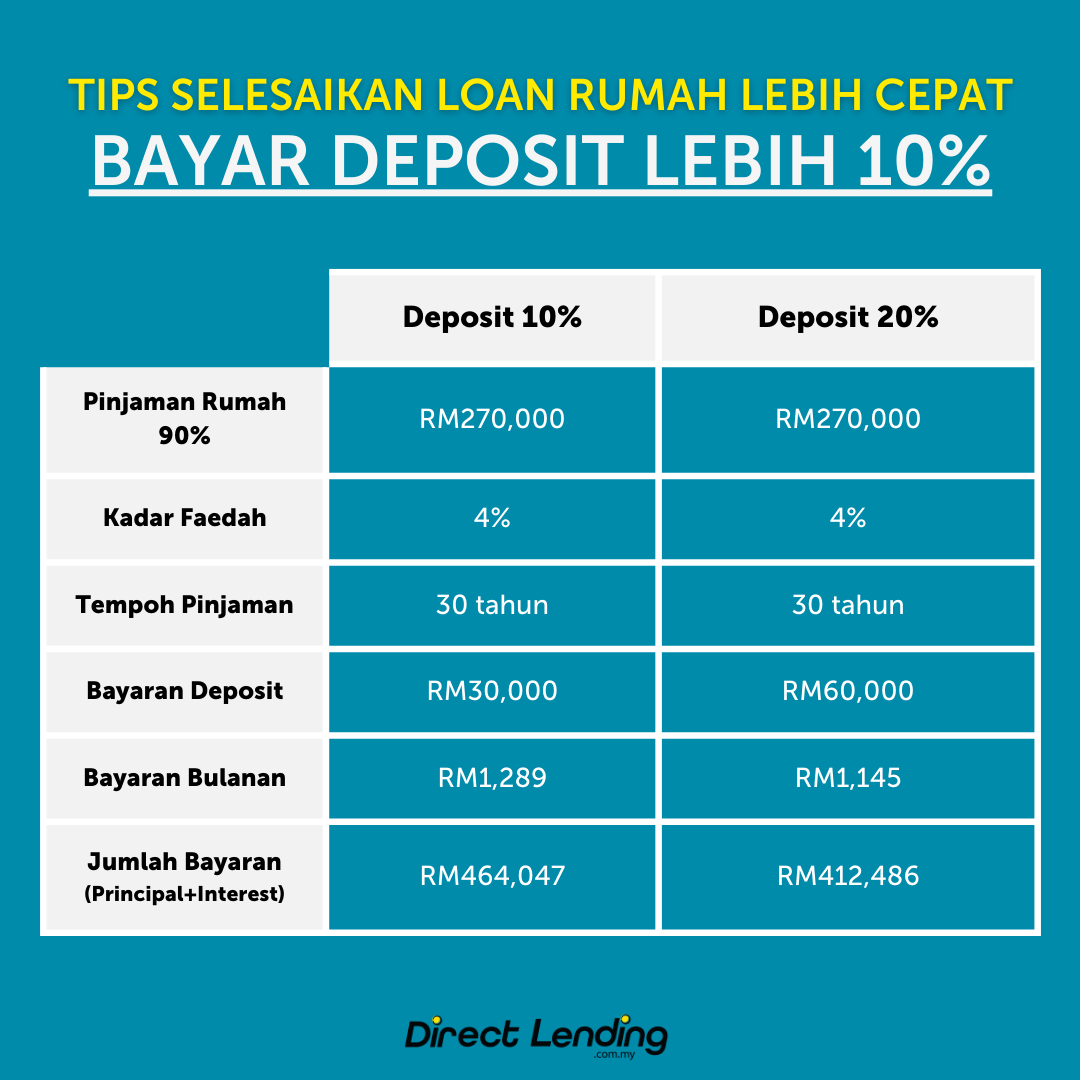

1. Bayar Deposit Lebih 10%

Secara idealnya, dalam proses membeli rumah anda memang kena sediakan sekurang-kurangnya 10% daripada harga rumah sebagai deposit. Bayaran deposit loan rumah memang memberi kesan kepada jumlah principal pinjaman rumah anda, termasuklah jumlah bayaran faedah dan ansuran bulanan. Semakin tinggi deposit, semakin rendah jumlah pembiayaan (principal + bayaran faedah) yang dikenakan, dan semakin murah ansuran bulanan. Jadi, kalau ada duit extra dan memang mampu, tak salah untuk sediakan deposit dalam 15% sehingga 20% daripada harga rumah.

Sebagai contoh, kalau anda beli rumah harga RM300,000 dengan kadar faedah 4%, bayaran deposit 10%, selama 30 tahun anda perlu bayar RM1,289 setiap bulan, berbanding jika anda sediakan deposit 20% anda hanya perlu bayar RM1,145 setiap bulan.

Mungkin tak nampak banyak beza untuk bayaran bulanan. Tapi, kalau anda bandingkan betul-betul ada banyak beza dekat jumlah loan rumah anda. Bila anda sediakan deposit 20% anda dapat jimat lebih RM51,000 (RM464,047- RM412,486 = RM51,561)

2. Mohon Loan Rumah Jenis Flexi

Tapi tak semua mampu untuk sediakan deposit 20% bila nak buat loan rumah. Contoh kalau nak beli rumah harga RM300,000 pun memang kena sediakan RM30,000 kalau deposit 20% lagilah kena sediakan RM60,000 tunai! Jadi, untuk cara kedua ini anda boleh mohon jenis loan rumah flexible dengan margin pinjaman perumahan sebanyak 90%. Bila anda buat loan rumah jenis flexible anda ada kebebasan untuk bayar extra ansuran bulanan pinjaman.

Contohnya kalau anda ada kecemasan kewangan, anda boleh keluarkan lebihan bayaran tu pada bila-bila masa. Anda pun dapat kurangkan kadar faedah dan tempoh pinjaman dengan mudah tanpa prosedur yang rumit dan juga sebarang caj tambahan.

Tapi untuk pinjaman perumahan jenis flexible ini ada yuran bulanan tetap dalam RM5 sehingga RM10. Tujuan bayaran yuran ini adalah untuk kekalkan akaun semasa anda aktif. Rasanya, tak rugi sangat pun sebab dapat bantu anda dalam jangka masa panjang.

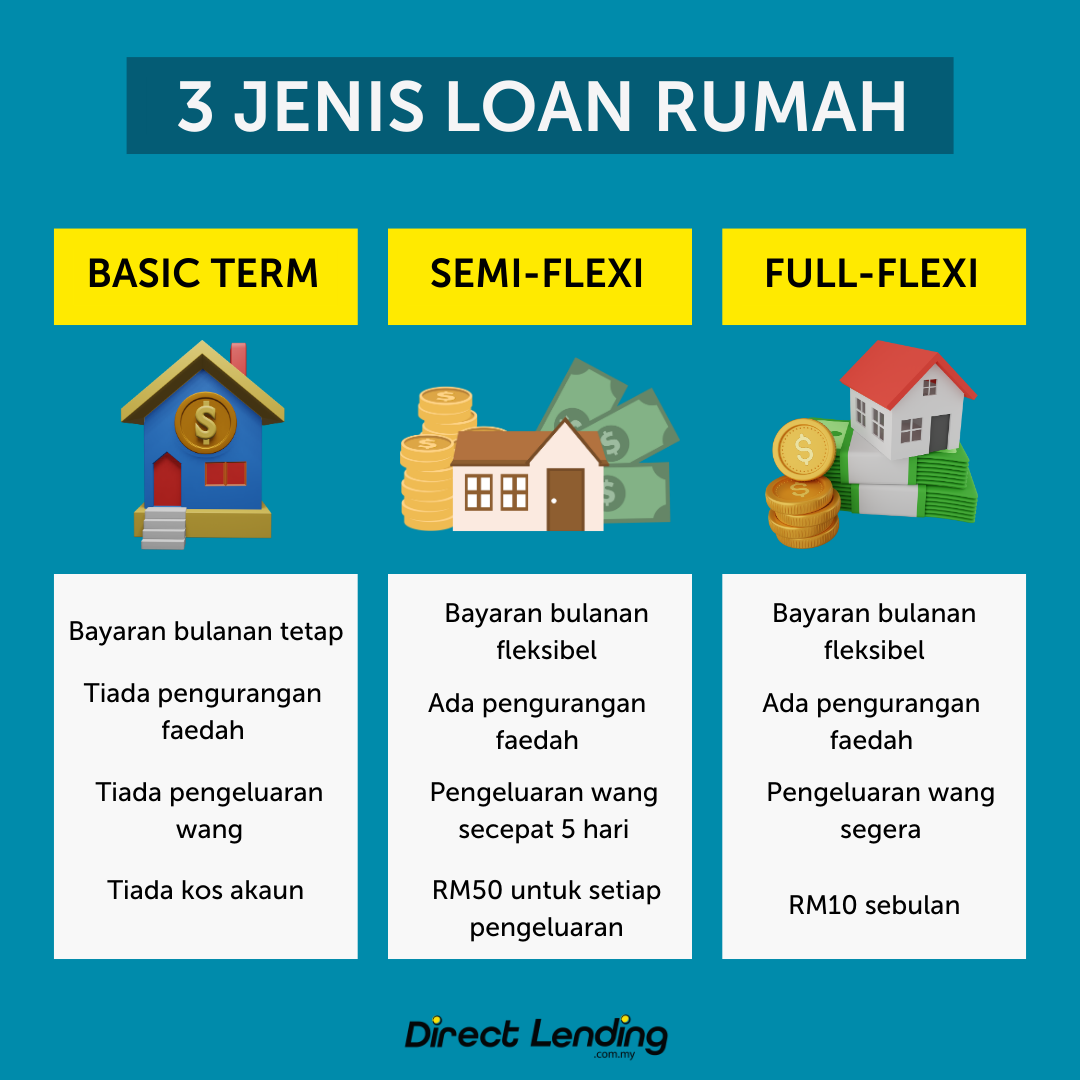

Jadi, ada 3 jenis loan rumah yang anda kena tahu:

Basic Term

- Syarat pembayaran balik yang tak flexible

- Pembayaran balik terikat dengan amaun ansuran bulanan dan tempoh pinjaman di dalam surat tawaran pinjaman

- Tidak dapat kurangkan bayaran faedah, atau pendekkan tempoh pinjaman

- Bayaran tambahan (extra) akan dibawa ke bayaran ansuran bulan seterusnya

Semi-Flexi

- Syarat pembayaran balik yang separa flexible

- Boleh buat pembayaran extra untuk langsaikan hutang dengan cepat

- Bayaran extra dapat kurangkan bayaran faedah dan jumlah principal

- Boleh keluarkan bayaran extra jika perlu. Proses memakan masa dan ada caj pengeluaran sebanyak RM50.

Full-Flexi

- Ciri-ciri pembiayaan lebih baik daripada semi-flexi.

- Anda kena buka current account untuk buat pembayaran balik.

- Boleh buat pembayaran extra bila-bila dengan proses yang lebih cepat. Tapi ada yuran bulanan yang dikenakan (RM5 – RM10)

- Tak banyak bank yang menawarkan jenis loan ini disebabkan kadar faedah yang lebih tinggi dari biasa.

- Hanya segelintir peminjam yang memohon jenis loan rumah ini (terutamanya peminjam yang memiliki banyak cash)

3. Bayar Lebih Setiap Bulan

Ketiga, pilih pinjaman flexible (full flexi dan semi flexi) dah anda boleh bayar loan rumah extra setiap bulan. Cara ini sangat sesuai jika anda ada pendapatan tambahan daripada side job yang dilakukan untuk membantu anda settlekan loan rumah cepat. Sebagai contoh, jika anda bayar extra RM100 setiap bulan, anda dapat selesaikan loan rumah secepat 26 tahun 2 bulan dan dapat jimat bayaran faedah sebanyak RM28,303. Cara ini lebih jimat berbanding anda bayar loan rumah seperti biasa, anda akan dikenakan bayaran faedah sebanyak RM464,048.

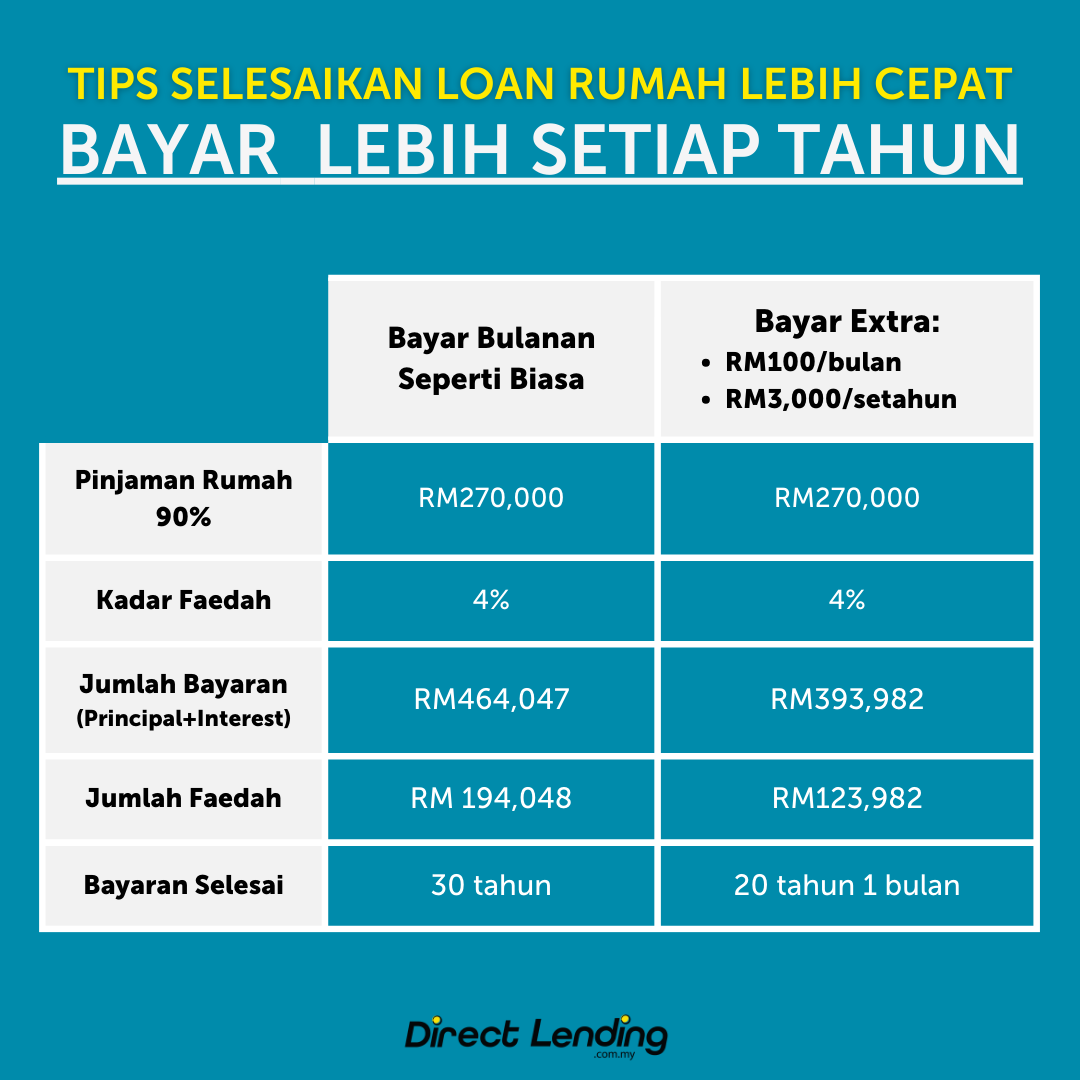

4. Bayar Lebih Setiap Tahun

Seterusnya, anda bayar lebih setiap tahun. Apa yang dimaksudkan bayaran extra setiap tahun ini, dimana anda membayar fixed payment (bayaran tetap) setiap tahun. Jadi, jika anda konsisten membayar lebih sebanyak RM100 setiap bulan dan sebagai contoh extra RM3,000 setiap tahun, anda boleh selesaikan loan rumah 9 tahun 11 bulan lebih awal, sekaligus dapat kurangkan bayaran faedah pinjaman.

Jika anda mempunyai apa-apa pendapatan tahunan seperti bonus tahunan, dividen tahunan daripada simpanan atau pelaburan ASB, dan pulangan tunai (refund) daripada pelepasan cukai. Anda boleh set target berapa nak bayar extra setiap tahun dan kumpulkan semua pendapatan tahunan ini ke dalam satu akaun. Bila amaun sudah mencukupi anda boleh keluarkan sebagai extra payment loan rumah.

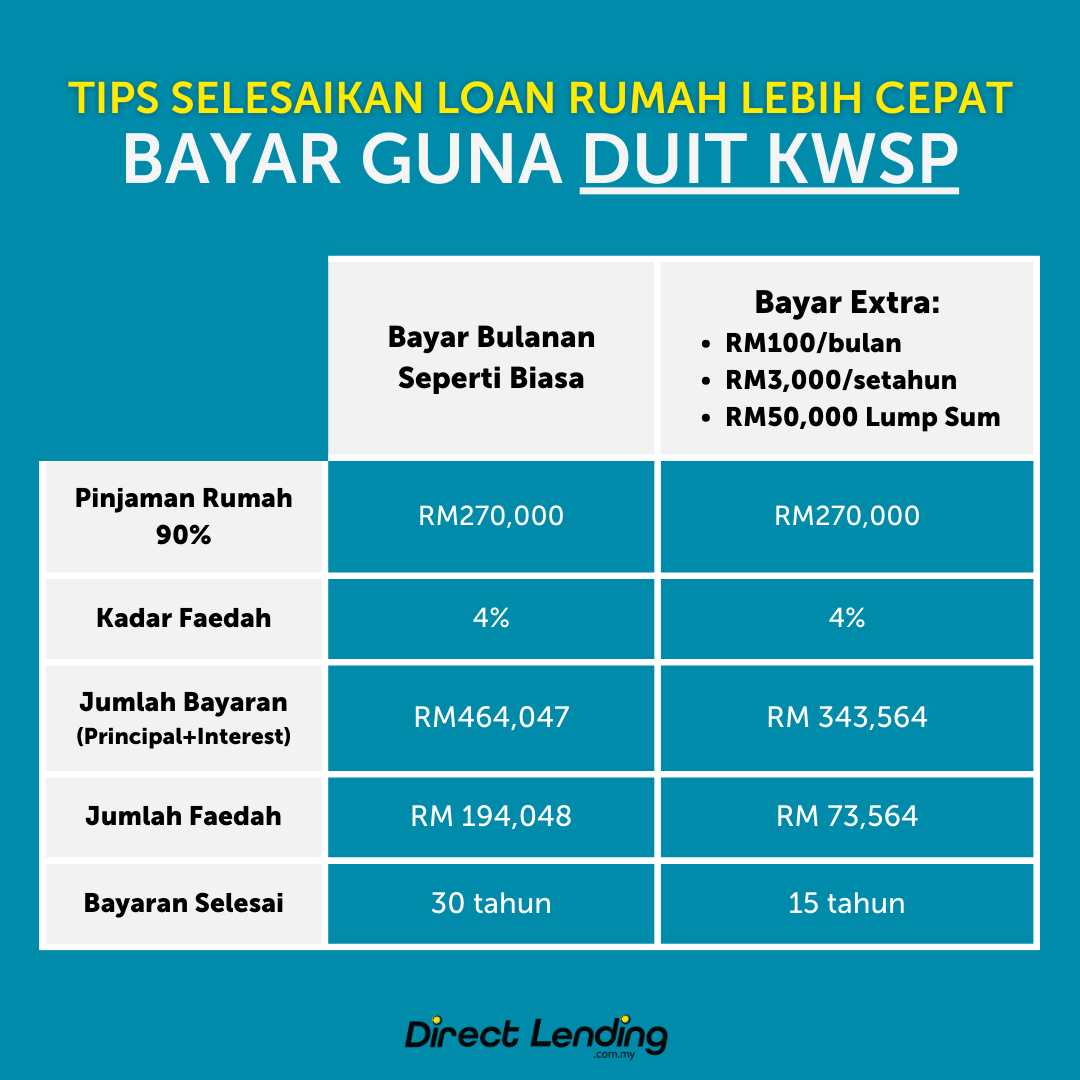

5. Bayar Guna Duit KWSP

Seterusnya, bayar guna duit KWSP. Ramai lagi yang tak tahu sebenarnya anda boleh keluarkan amaun yang besar daripada akaun 2 KWSP. Lebih-lebih lagi pengeluaran untuk bayaran deposit loan rumah ataupun pengeluaran KWSP untuk bayar loan rumah.

Sebagai contoh, anda keluarkan duit KWSP untuk bayar extra loan rumah secara lump sum sebanyak RM50,000 dan maintain bayar extra RM1,000 setiap bulan, bayar extra RM3,000 setiap tahun, anda dapat selesaikan loan rumah RM300,000 tadi secepat 15 tahun!

Namun, fikir dulu apa kebaikan dan keburukan sebelum buat keputusan untuk keluarkan simpanan KWSP ini. Pengeluaran ini mungkin tak digalakkan kalau pada tahun itu kadar dividen simpanan KWSP lebih tinggi daripada kadar faedah pinjaman perumahan kerana anda tak akan dapat pulangan dividen yang besar daripada KWSP jika anda keluarkan baki akaun 2 tersebut.

6. Refinance Loan Rumah

Cara keenam, refinance loan rumah. Refinancing ini adalah cara untuk membiaya semula pinjaman perumahan dengan kadar faedah tetap yang lebih murah berbanding pinjaman sedia ada. Kalau anda membuat keputusan untuk refinance rumah, anda kena tahu juga effective lending rate iaitu kadar pinjaman berkesan daripada bank yang akan memberi kesan kepada pinjaman anda.

Apa yang bagusnya effective lending rate ini, anda akan dapat kadar faedah pinjaman refinance yang lebih murah, menjimatkan bayaran ansuran pinjaman, dan dapat mengurangkan jumlah bayaran untuk kadar faedah.

Sebagai contoh, kadar faedah loan rumah sedia ada adalah 4% dan kadar faedah untuk refinance pula 2.85% setahun, anda dapat kurangkan kadar faedah sebanyak 1.15% setiap tahun sampailah habis tempoh pinjaman.

Tetapi, refinance loan tidak berbaloi jika anda ada baki tempoh pinjaman kurang dari 10 tahun lagi kerana beza penjimatan bayaran kadar faedah yang anda mungkin terima daripada refinancing tidak banyak berbanding pinjaman sedia ada.

Proses untuk refinance pula lebih kuran sama dengan proses membeli rumah baru. Anda masih kena keluar duit untuk bayar stamp duty, yuran guaman, caj itu ini dan macam-macam lagi.

7. Pilih Pinjaman Kadar Rendah

Cara terakhir, pilih pakej loan rumah dengan kadar rendah. Penting untuk anda membuat perbandingan kadar faedah yang disediakan oleh setiap bank. Setiap bank ada menawarkan pelbagai jenis pakej pinjaman perumahan yang menarik selain seperti kadar faedah yang rendah, pulangan tunai (cashback), rebat dan banyak lagi.

Pembelian rumah ini bukannya jangka masa pendek, tapi panjang. Kami cadangkan untuk anda belajar juga ilmu hartanah supaya anda lebih celik dalam membuat keputusan. Bukan sahaja untuk membeli rumah, refinance rumah atau pun memohon pinjaman penyatuan hutang, tetapi untuk membuat apa-apa kredit sekali pun cari pakej pinjaman yang mampu milik agar boleh bantu anda selesaikan pinjaman lebih cepat pada masa depan.

Video: 7 Cara Selesaikan Hutang Rumah Secepat 15 Tahun, Rugi Tak Tahu Ilmu Ni!

Kesimpulan

Kami harap semua cara ini dapat membantu anda untuk membuat keputusan pinjaman lebih bijak dan tidak membebankan walaupun loan rumah ini adalah pinjaman yang paling lama berbanding pinjaman lain, seperti pinjaman peribadi dan pinjaman kereta. Pastikan juga anda betul-betul confirm bila nak buat cara ke 3,4 dan 5 yang melibatkan bayaran extra. Tidak dinafikan anda boleh selesaikan loan rumah lebih cepat walaupun buat bayaran lebih serendah RM100 sebulan, tapi kena ingat jangan pula sampai terbeban.

Keperluan kewangan anda juga penting, jangan sampai tak cukup duit untuk tanggung keperluan setiap bulan. Jika anda ada hutang lain dengan kadar faedah yang lebih mahal seperti kad kredit atau pun pinjaman peribadi, lebih baik untuk fokus selesaikan dulu hutang tersebut.

Artikel ini disediakan oleh Direct Lending. Platform digital yang membantu anda untuk cari, membuat perbandingan dan memohon pinjaman peribadi yang paling murah dan sesuai untuk anda. Sistem semakan kelayakan pintar kami boleh mencadangan pinjaman peribadi selamat dan patuh syariah daripada bank dan koperasi yang terbaik untuk anda.

Perkhidmatan kami 100% percuma, tiada caj pendahuluan atau caj pemprosesan.

{kind=link}

{kind=link}

{kind=link}