3 Cara Penyatuan Hutang Dapat Jimatkan Ansuran Pinjaman

Ramai yang tak perasan dengan komitmen akan datang semasa buat pinjaman, terutamanya bila ada keperluan kecemasan. Sebagai contoh, ada yang memohon pinjaman dengan kadar faedah agak tinggi untuk perolehi wang yang selamat dan lebih cepat. Lain lagi jika ada yang memiliki kad kredit, semestinya ianya akan digunakan untuk bantu masalah kecemasan. Namun. ada juga beberapa individu yang bijak dalam menguruskan pinjaman seperti memohon pinjaman peribadi dengan kadar rendah dan lebih mampu milik. Biasanya, apabila jumlah tunggakan pinjaman semakin banyak, ia akan membentuk komitmen bulanan yang amat berat. Lazimnya, situasi seperti ini dalam diselesaikan dengan penyatuan hutang, iaitu kaedah untuk menggabungkan semua hutang ke dalam satu pinjaman dengan kadar faedah yang lebih rendah.

Jadi, apa itu penyatuan hutang? Macam mana penyatuan hutang dapat membantu untuk meringankan beban komitmen bulanan serta mencantikkan balik rekod kredit? Seperti sedia maklum, penyatuan hutang, yang juga dikenali sebagai debt consolidation adalah teknik popular untuk mengurangkan ansuran bulanan. Ada juga yang lebih biasa menggelar teknik ini sebagai overlap pinjaman peribadi di mana pemohon akan menyatukan semua hutang mahal ke dalam satu pinjaman baru yang mampu milik.

Jadi, jom kita ketahui semua tentang penyatuan hutang dan cara untuk gunakan teknik ini bagi meringankan beban ansuran bulanan anda.

Isi Kandungan

- Cara Jimat RM500 dalam Komitmen Bulanan dengan Penyatuan Hutang

- Bilakah Anda Patut Buat Penyatuan Hutang?

- 3 Langkah Sebelum Buat Penyatuan Hutang

- Kebaikan Penyatuan Hutang

- Keburukan Penyatuan Hutang

- Infografik: Penjelasan Ringkas Tentang Penyatuan Hutang

- Cara Buat Penyatuan Hutang

- Video: Berbaloi Ke Nak Buat Overlap Loan? (Cara Guna Kalkulator Pinjaman Peribadi Overlap Direct Lending)

- Kesimpulan

Maksud Penyatuan Hutang (Debt Consolidation)

Penyatuan hutang, debt consolidation ataupun overlap adalah teknik mengumpulkan pelbagai hutang ke dalam satu pinjaman peribadi baru dengan kadar yang lebih rendah & sebagai kesannya mengurangkan komitmen bulanan. Teknik penyatuan hutang ini sesuai untuk individu yang terbeban dengan tunggakan hutang yang banyak dan ansuran bulanan yang mahal. Oleh itu, institusi kewangan akan menyatukan kesemua hutang anda ke dalam satu pinjaman peribadi baru. Anda boleh guna kalkulator pinjaman peribadi overlap Direct Lending kami untuk anggarkan penjimatan bila anda membuat penyatuan hutang.

Penyatuan hutang dan penstrukturan semula hutang mungkin nampak lebih kurang sama, tetapi kedua-dua pilihan pembiayaan ini ada sedikit perbezaan. Apabila anda memilih untuk menyatukan hutang, anda akan menandatangani dokumen pinjaman baru dan memperoleh akaun pinjaman baru. Jadi, bayaran bulanan pinjaman anda akan dibayar ke dalam akaun baru. Jumlah kesemua pinjaman yang telah disatukan akan menjadi jumlah bagi pinjaman yang baru.

Dalam terma yang lebih mudah, ini bermaksud bahawa anda menggunakan wang daripada pinjaman peribadi baru anda bagi menyelesaikan hutang sedia ada. Untuk memastikan bayaran balik pinjaman berada dalam had kemampuan anda, kadar faedah bagi pinjaman yang disatukan sekurang-kurangnya mestilah lebih rendah daripada kadar purata pinjaman yang anda ada. Oleh itu, pastikan anda memilih pemberi pinjaman yang menawarkan kadar mampu milik untuk buat penyatuan hutang atau debt consolidation. Jika anda adalah seorang penjawat awam, anda boleh memohon penyatuan hutang dengan kadar serendah 2.97% setahun daripada pinjaman bank dan koperasi terpilih di platform pinjaman Direct Lending.

Cara Jimat RM500 dalam Komitmen Bulanan dengan Penyatuan Hutang

@directlendingmy Ini cara kami bantu untuk jimat komitmen bulanan hingga RM500 menggunakan teknik ⤵️ Penyatuan hutang ✅ Teknik mengumpulkan pelbagai hutang ke dalam satu pinjaman peribadi baru dengan kadar % yang lebih rendah. Nak tahu lebih lanjut - semak kelayakan PERCUMA di website Direct Lending! #penjawatawam #kakitangankerajaan #pinjamanperibadi #pinjamanonline #directlending #PlatformPinjaman ♬ Upbeat Energetic Indie Rock Pop Fun - SonicMusic

Bilakah Anda Patut Buat Penyatuan Hutang?

Berikut adalah tanda-tanda yang menunjukkan anda perlu untuk mempertimbangkan teknik penyatuan hutang:

- Anda mula terlepas membayar ansuran bulanan serta tidak mampu menangani beban hutang semasa anda. Lewat membayar ansuran bulanan juga akan menyebabkan baki pinjaman anda bertambah akibat dikenakan caj lambat bayar.

- Anda rasa susah menguruskan pembayaran untuk pinjaman daripada beberapa bank berlainan dan ingin fokus hanya kepada satu pembayaran sahaja.

- Anda ingin berjimat dengan mengurangkan jumlah ansuran bulanan

- Anda mempunyai tabiat membuat pembayaran minima untuk kad kredit. Dalam jangka masa panjang, anda akan membayar lebih banyak untuk faedah bil kad kredit tersebut.

Penyatuan hutang adalah cara untuk melindungi dan mengekalkan skor kredit yang baik. Anda diberi peluang untuk mencantikkan semula skor kredit jika anda boleh membuat bayaran tepat pada masanya. Jika anda menghadapi tanda-tanda di atas tetapi tidak pasti jika anda benar-benar memerlukan penyatuan hutang, baca sebab-sebab berikut untuk membantu anda untuk membuat keputusan.

3 Langkah Sebelum Buat Penyatuan Hutang

Sebelum membuat keputusan untuk menyatukan hutang, anda perlu ketahui dan pertimbangkan beberapa faktor penting. Pastikan anda lakukan penilaian bagi memastikan pinjaman peribadi akan mengukuhkan kedudukan kewangan anda. Penilaian ini penting bagi memastikan situasi kewangan anda akan bertambah baik, bukan sebaliknya.

1. Nilaikan status kewangan anda

Tidak dapat dinafikan bahawa anda akan merasa cemas apabila berdepan dengan situasi sebegini. Namun begitu, anda perlu cuba bertenang dan berikan tumpuan sepenuhnya. Sudahkah anda nilai situasi kewangan dengan jelas dan cuba segala cara untuk menyelesaikannya? Ambil masa untuk mengkaji aliran tunai yang betul sebelum membuat keputusan untuk menyatukan hutang.

Ada masanya, apa yang anda perlu lakukan hanyalah baiki perancangan kewangan. Ubah ataupun lakukan pembaharuan perancangan kewangan dengan menyenaraikan kesemua aliran keluar masuk wang anda. Hapus atau kurangkan perbelanjaan anda terhadap beberapa perkara dan peruntukkan lebihan wang tersebut untuk membuat bayaran pinjaman.

Selepas menjalankan penilaian menyeluruh dan anda masih mendapati tiada ruang untuk memperoleh peruntukan untuk membayar pinjaman, barulah anda boleh beralih kepada penyatuan hutang.

2. Cari kadar faedah pinjaman yang lebih rendah

Andaikan Adam mempunyai dua pinjaman yang masih belum selesai dan memerlukan penyatuan hutang. Sebagai contoh, Adam mempunyai pinjaman wang jangka pendek yang tidak bercagar dengan kadar faedah tahunan sebanyak 8% setahun. Kemudian, dia juga memiliki kad kredit, hutang jahat yang mempunyai kadar faedah sebanyak 18% setahun. Jadi, purata kadar faedah bagi kedua-dua pinjaman tersebut adalah 13%.

Oleh itu, Adam perlu mencari pinjaman baru yang menawarkan kadar faedah yang lebih rendah daripada purata 13% tersebut supaya Adam boleh mengurangkan kadar faedah yang dia perlu bayar kepada pihak bank. Contoh kiraan:

| Pinjaman Peribadi | Kad Kredit | Pinjaman Peribadi Baru | |

| Amaun | RM10,000 | RM10,000 | RM20,000 |

| Kadar Faedah (p.a) | 8% setahun | 18% setahun | 2.95% setahun |

| Tempoh | 3 tahun | 2 tahun | 3 tahun |

| Ansuran Bayaran | RM329 | RM500 | RM581 |

| Bayaran Faedah | RM1,281 | RM1,982 | RM922.61 |

| Jumlah Penjimatan = RM248 |

Berdasarkan contoh yang ditunjukkan, Adam boleh jimat kira-kira RM248 sebulan (RM329 + 500 - 581). Jika dikira setahun, dia boleh jimat RM2,976 dengan melakukan penyatuan hutang. Jika anda seorang penjawat awam, adalah berbaloi untuk mohon Pinjaman Co-op Bank Pertama yang menawarkan promosi kadar faedah serendah 2.95%* setahun untuk tempoh (1-3 tahun). *Maklumat yang ditunjukkan adalah tepat dalam tempoh masa ditulis.

Di samping itu, kadar tetap pinjaman peribadi adalah penting bagi tujuan perancangan dan pemantauan. Anda akan mengetahui kadar tepat yang perlu diketepikan bagi membuat bayaran ansuran bulanan yang lebih murah pada tarikh yang ditetapkan. Kadar faedah yang lebih rendah adalah faktor utama dalam memilih kaedah penyatuan hutang.

Jika anda tidak dapat mohon kadar pinjaman yang lebih rendah, kami nasihatkan untuk anda ubah pelan asal anda kerana ianya bertentangan dengan tujuan utama mebuat penyatuan hutang. Anda juga akan berpotensi untuk menambah bebanan berbanding dapat menyelesaikan masalah ansuran bulanan yang mahal. Pada masa yang sama, cantikkan juga pembayaran balik pinjaman supaya lebih mudah untuk dapat kadar pinjaman yang mampu milik dan berbaloi untuk buat penyatuan hutang.

3. Kenal pasti kos pemprosesan, yuran & caj tersembunyi

Hati-hati dengan pemberi pinjaman yang menjanjikan kadar faedah rendah dengan tempoh bayaran mudah. Ketahui butiran berkenaan pinjaman peribadi dulu seperti kos pemprosesan dan sebagainya, lebih-lebih lagi caj tersembunyi.

Semak juga jika terdapat apa-apa caj tersembunyi. Jika tawaran daripada pemberi pinjaman nampak 'too good to be true' untuk ia menjadi kenyataan seperti kadar faedah 0% atau 100% kelulusan pinjaman terjamin, maka berkemungkinan besar anda berurusan dengan penipu pinjaman.

Tambahan pula, anda juga perlu ketahui bahawa tempoh bayaran panjang bererti kos faedah tinggi. Jadi, tetapkan tempoh pinjaman agar selari dengan keupayaan anda untuk membuat bayaran. Lebih cepat anda langsaikan pinjaman, lebih pantas anda memperoleh ketenangan.

Kebaikan Penyatuan Hutang

Berikut terdapat dua kelebihan yang jelas kenapa anda patut mempertimbangkan untuk menyatukan hutang.

1. Fokus membayar satu ansuran pinjaman sahaja

Ia terasa seperti satu perkara yang rumit untuk mengawasi dan membayar semua pinjaman yang ada di beberapa bank berlainan. Terutamanya apabila anda terjebak dengan sesuatu sehingga menyebabkan anda terlepas dari membuat pembayaran bulanan anda. Di sinilah apabila penyatuan hutang bertindak sebagai penyelesaian untuk membantu menggabungkan semua pinjaman anda ke dalam satu jumlah ansuran. Dengan cara ini memudahkan anda untuk memberi tumpuan membayar satu ansuran dan menguruskan tarikh akhir pembayaran anda dengan lebih berkesan.

2. Mengurangkan komitmen bulanan anda

Sebab kedua yang nyata kenapa anda patut menyatukan hutang adalah untuk mengurangkan bayaran ansuran bulanan anda. Apabila anda menyatukan semua pinjaman sedia ada anda yang berkadar faedah tinggi dan menyatukannya dengan pinjaman peribadi dengan kadar faedah lebih rendah, ansuran bulanan anda akan berkurangan. Dalam jangka masa panjang, anda akan membayar kurang dan berjimat ke atas kadar faedah.

Keburukan Penyatuan Hutang

Penyatuan hutang adalah kaedah berkesan untuk mengeluarkan peminjam daripada tersepit dalam hutang yang menimbun. Tetapi, kaedah penyatuan hutang menggunakan pinjaman peribadi turut mempunyai kelemahan yang tersendiri. Oleh itu, pastikan anda memahami keburukan penyatuan hutang sebelum anda membuat keputusan supaya anda tidak menambah beban kewangan.

1. Tempoh bayaran panjang dengan kadar faedah rendah

Bagi mereka yang mempunyai hutang yang banyak, kadar faedah rendah dan lanjutan tempoh bayaran sahaja yang akan meringan bebanan terhadap komitmen pinjaman. Anda akan berdepan dengan hutang dalam tempoh yang lebih panjang dan membayar kos faedah lebih tinggi sehingga tamat. Kesannya, lanjutan tempoh bayaran sedikit sebanyak menghapuskan kelebihan kadar faedah rendah.

2. Kemungkinan permohonan ditolak

Jika anda mempunyai nilai kredit yang rendah sewaktu membuat permohonan penyatuan hutang, kemungkinan untuk permohonan pinjaman peribadi anda ditolak adalah tinggi. Faktor ini dipengaruhi oleh komitmen terdahulu. Oleh ini, anda mungkin akan disyorkan untuk mengambil pinjaman yang kurang memuaskan berbanding dengan mereka yang mempunyai nilai kredit yang baik.

3. Tidak akan menghapuskan hutang

Penyatuan hutang dapat memudahkan atau memusnahkan kedudukan kredit anda. Harus diingatkan bahawa pinjaman yang baru tidak akan membebaskan anda daripada tanggungjawab untuk membuat bayaran tepat pada masanya. Hutang tersebut tetap akan dituntut sehingga bakinya mencecah angka 0.

Sesetengah peminjam tidak belajar daripada kesilapan. Melainkan anda bertekad untuk mengubah tabiat berbelanja dan mengamalkan disiplin kewangan bagi memenangi kepercayaan pemiutang, anda tidak akan mencapai impian untuk memperoleh kebebasan kewangan.

Infografik: Penjelasan Ringkas Tentang Penyatuan Hutang

Cara Buat Penyatuan Hutang

1. Senaraikan semua hutang sedia ada anda

Senaraikan semua hutang terkini yang anda ada. Pilih hutang yang anda ingin satukan. Semak kadar faedah, tempoh pinjaman dan baki tertunggak. Rujuk dengan pemberi pinjaman jika anda tidak pasti bagaimana untuk mendapatkan maklumat tersebut.

2. Lakukan pengiraan mudah

Merujuk kepada contoh yang telah kami tunjukkan sebelum ini tentang Adam. Andaikan Adam mempunyai

| Pinjaman Peribadi | Kad Kredit |

| Amaun: RM10,000 | Amaun: RM10,000 |

| Kadar Faedah: 8% setahun | Kadar Faedah: 18% setahun |

| Tempoh pembayaran: 3 tahun | Tempoh pembayaran: 2 tahun |

Jika anda mencampurkan (8% + 18%), kadar purata faedah menjadi 13% setahun. Maka penyatuan hutang adalah berbaloi apabila kadar faedah untuk pinjaman peribadi anda lebih rendah daripada jumlah kadar purata faedah ke atas hutang sedia ada anda. Dalam kes Adam, kadar faedah untuk pinjaman baru Adam mesti lebih rendah daripada 13% agar Adam dapat berjimat dengan lebih.

3. Mohon dengan pemberi pinjaman yang boleh dipercayai

Jika anda telah membuat keputusan untuk menggunakan pinjaman peribadi bagi membayar hutang kad kredit atau lain-lain komitmen pinjaman, tetapi anda tidak tahu pinjaman peribadi yang mana satu yang sesuai dengan anda; semak dengan Direct Lending -Platform digital yang membantu anda untuk cari, membuat perbandingan dan memohon pinjaman peribadi yang paling murah dan sesuai untuk anda. Sistem semakan kelayakan pintar kami boleh mencadangan pinjaman peribadi selamat dan patuh syariah daripada bank dan koperasi yang terbaik untuk anda.

Video: Berbaloi Ke Nak Buat Overlap Loan? (Cara Guna Kalkulator Pinjaman Peribadi Overlap Direct Lending)

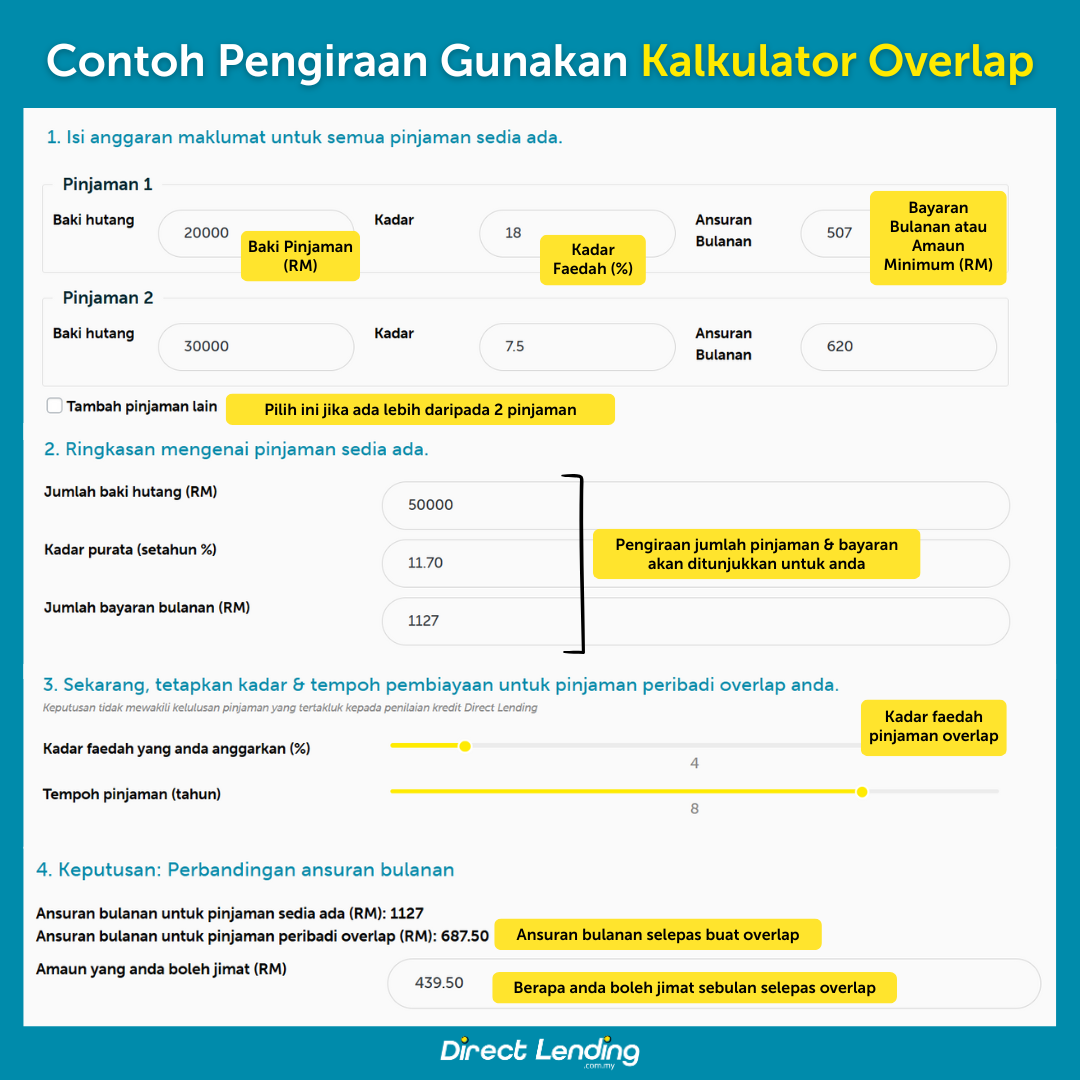

Selain daripada lihat video menunjukkan anda sama ada berbaloi ke tidak untuk buat overlap loan atau penyatuan hutang, kami juga akan menunjukkan kepada anda dengan cara ringkas menggunakan kalkulator pinjaman peribadi overlap Direct Lending.

Contoh Menggunakan Kalkulator Overlap / Penyatuan Hutang Direct Lending

Contoh Menggunakan Kalkulator Overlap / Penyatuan Hutang Direct Lending

Kesimpulan

Walaupun penyatuan hutang adalah satu alat yang berguna apabila digunakan dengan betul, namun jika anda tidak mengubah tabiat perbelanjaan; anda tetap tidak akan dapat menyelesaikan hutang. Anda hanya memohon untuk menyatukan hutang apabila anda mempunyai komitmen pinjaman yang tidak terurus. Jika hutang anda dalam jumlah kecil yang boleh dibayar dalam tempoh 6 bulan hingga 1 tahun, anda mungkin tidak perlu merumitkan keadaan, kerana anda hanya akan dapat berjimat sebahagian kecil sahaja dengan penyatuan hutang.

(Artikel ini pada asalnya diterbitkan pada 7 Februari 2019 dan dikemas kini pada 6 Februari 2024)

{kind=link}

{kind=link}

{kind=link}