Berbaloi Ke Buat Penyelesaian Awal Pinjaman Peribadi?

Penyelesaian awal pinjaman peribadi adalah pembayaran penuh yang dibuat ke atas jumlah pinjaman tertunggak sebelum sampai pada waktunya.

Sebagai contoh, anda mempunyai hutang rumah untuk tempoh 35 tahun, tetapi anda selesaikannya lebih awal pada tahun ke-25, dan baki lagi 10 tahun anda bebas daripada hutang rumah tersebut.

Hal ini wajar terjadi kerana, kebanyakan dari kita berpegang prinsip bahawa lagi cepat habis hutang, lagi tenang hidup. Contohnya, macam hutang kad kredit. Bila habis bayar hutang, sudah tidak perlu lagi fikir tentang tekanan untuk mencatu kewangan diri setiap bulan.

Tetapi anda perlu faham, tindakan anda membuat penyelesaian awal pinjaman peribadi mungkin memiliki falsafah yang berbeza sedikit daripada pinjaman-pinjaman yang lain.

Artikel pada kali ini kami akan berkongsi kepada anda sama ada patut atau tidak untuk anda buat penyelesaian awal pinjaman peribadi hari ini.

Apa Itu Pinjaman Peribadi dan Cara Berfungsi

Pinjaman peribadi atau personal loan ditakrifkan sebagai sejumlah wang yang anda pinjam daripada institusi kewangan, seperti bank atau syarikat kewangan.

Apabila pinjaman ini dibuat, peminjam perlu membayar semula jumlah wang yang dipinjam sekali dengan kadar faedah pinjaman, caj pinjaman yang telah dipersetujui dalam tempoh masa yang tertentu.

Untuk pengetahuan anda, pinjaman peribadi adalah salah satu bentuk pinjaman tanpa cagaran tidak seperti pinjaman perumahan atau pinjaman kereta. Dalam kata lain, bank tidak boleh “tarik” apa-apa aset daripada anda sekiranya anda gagal membayar semula pinjaman tersebut.

Namun ingat, sekiranya anda gagal untuk membayar balik pinjaman seperti yang dijadualkan, rekod CCRIS atau CTOS akan buruk dan berpotensi untuk diisytiharkan muflis.

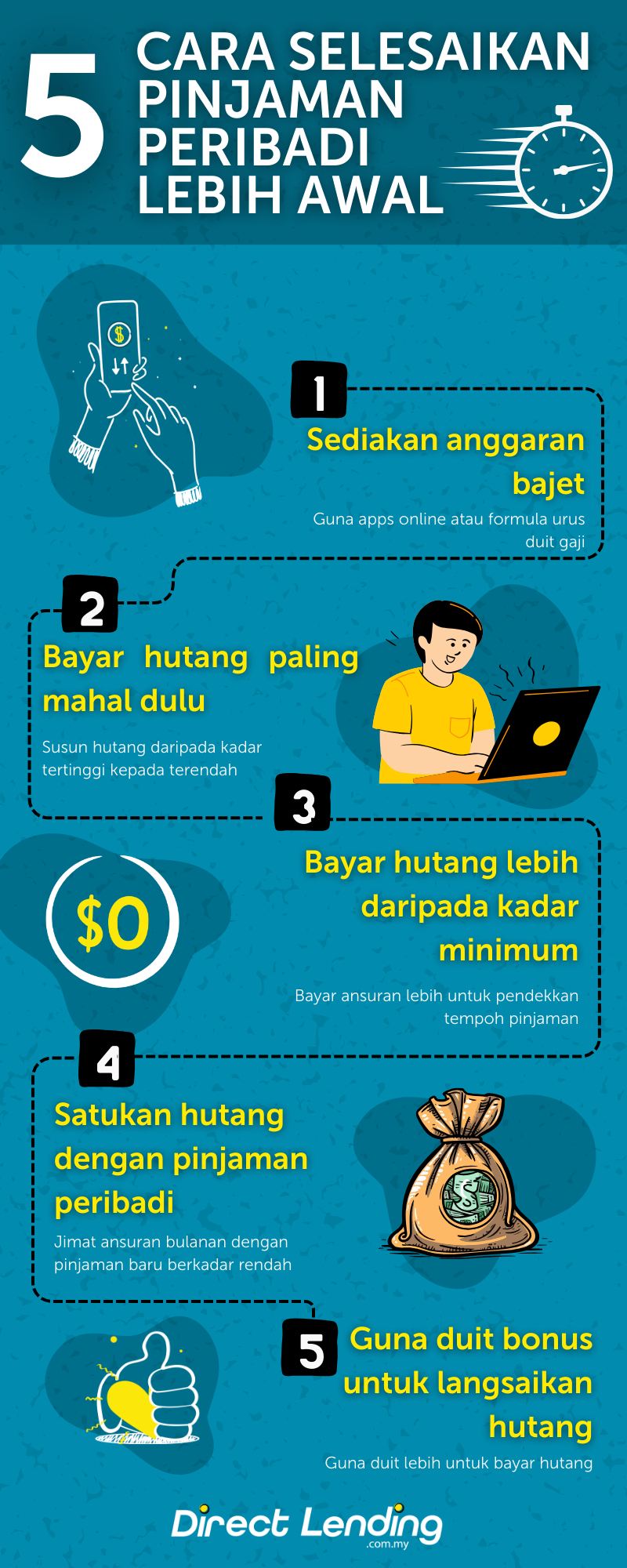

Cara Terbaik Untuk Selesaikan Pinjaman Peribadi Lebih Awal

Siapa yang tidak mahu bebas hutang lebih awal, kan? Mungkin anda juga ingin menghilangkan hutang peribadi lebih cepat untuk mengurangkan komitmen bulanan yang tinggi. Berdasarkan matlamat kewangan ini, ada beberapa strategi kewangan yang anda boleh gunakan untuk mempercepatkan proses pembayaran pinjaman peribadi anda.

Kebaikan dan Kesan Penyelesaian Awal Pinjaman Peribadi

Terdapat 3 kebaikan yang boleh anda dapatkan sekiranya anda selesaikan pinjaman peribadi awal. Antaranya adalah seperti yang berikut:

Mengurangkan nilai DSR

Nisbah Khidmat Hutang atau Debt Service Ratio (DSR) adalah formula ratio yang bank gunakan untuk mengira samada seseorang itu layak atau tidak untuk memohon pinjaman.

DSR digunakan untuk menilai sama ada anda boleh mengurus dan membayar ansuran bulanan pinjaman anda. Sekiranya hasil kira-kira DSR menunjukkan anda akan berdepan kesukaran membayar pinjaman, mereka tidak akan luluskan permohonan anda.

DSR yang lemah memberi peluang yang besar untuk pinjaman anda di tolak. Dalam bahasa mudahnya, lagi rendah nilai DSR anda, maka lebih bagus. Anggaran nilai yang terbaik adalah sekitar 30% hingga 40%.

Namun setiap bank mempunyai tahap DSR yang tersendiri. Ada bank yang boleh terima DSR sampai tahap 80%, tetapi ada juga bank atau pinjaman wang berlesen yang hanya terima setakat 60% sahaja.

Kalau anda mahu baiki rekod DSR yang tidak berapa cantik, boleh mula dengan tingkatkan gaji bersih atau kurangkan hutang seperti buat penyelesaian awal pinjaman sedia ada.

Jimat bayaran interest

Selain menggunakan kaedah pembiayaan semula untuk mengurangkan bayaran faedah, anda juga boleh buat penyelesaian awal pinjaman peribadi untuk lebih jimat.

Contohnya, kalau anda ada buat pinjaman peribadi sebanyak RM50,000 selama tempoh 5 tahun dengan kadar interest 6.5% setahun. Anda perlu bayar jumlah pinjaman termasuk interest adalah RM67,500.

Namun sekiranya anda buat penyelesaian awal selama 3 tahun sahaja. Anda boleh jimat bayar interest sekitar RM7,000 (tanpa charge penalti) dengan jumlah keseluruhan pinjaman RM60,500.

|

Pinjaman Peribadi |

RM50,00 |

|

Tempoh |

5 tahun |

|

Kadar Interest |

6.5% |

|

Jumlah Bayaran + Interest |

RM67,500 |

|

Kalau selesaikan seawal 3 tahun |

RM60,500 |

|

Jumlah Penjimatan |

RM7,00 |

Tenang bila tiada hutang

Hidup aman tanpa hutang, itulah ungkapan yang setiap orang impikan pada hari ini, Menghindari hutang adalah langkah penting dalam menjaga kewangan peribadi yang sihat.

Tekanan-tekanan ekonomi yang semakin meningkat, terutama bagi kalangan sandwich generation, kadang kala menyulitkan kita untuk elak daripada berhutang.

Namun begitu, tidak ada yang mustahil sekiranya kita mempunyai disiplin yang tinggi dan kesedaran kewangan yang baik, kita justeru boleh perbaiki kewangan dengan baik dan menghindari jatuh ke dalam permasalahan hutang yang berlebihan.

Jadi, boleh ke kita buat penyelesaian awal pinjaman peribadi dengan bayar secara extra setiap bulan atau lumpsum untuk cepat settlekan hutang?

Secara umumnya, tidak ada masalah jika anda memilih untuk buat penyelesaian awal pinjaman peribadi atau sebarang pinjaman lain yang ada.

Namun, ada dua perkara penting yang perlu anda ambil tahu. Berikut adalah penjelasan lengkapnya.

1. Tiada penalti atau lock-in period

Pertama, pastikan pinjaman anda tiada penalti atau lock-in period. Hal ini kerana, setiap pemberi pinjaman terutamanya bank ada syarat masing-masing bila anda mahu buat penyelesaian awal pinjaman peribadi.

Ada yang tetapkan lock 6 bulan dan ada juga yang hanya benarkan early settlement apabila sampai pertengahan tempoh berhutang sahaja.

Contohnya, dalam tempoh 6 tahun pada tahun ketiga barulah anda boleh buat penyelesaian awal. Selain itu, ada juga yang kenakan caj penyelesaian awal 1% hingga 5% daripada pinjaman.

Jadi, pastikan anda faham segala terma syaratnya atau dapatkan penjelasan yang tepat dengan pihak pemberi pinjaman sama ada anda akan dikenakan penalti atau denda sekiranya melanggar kontrak pinjaman.

2. Naikkan skor kredit

Kedua, ubah mindset. Kalau anda mempunyai target untuk naikkan skor kredit anda, tidak semestinya anda perlu selesaikan pinjaman peribadi dengan cepat. Asalkan anda bayar tepat pada masa dan tiada tunggakan, itu pun akan beri kesan positif kepada skor kredit.

Walaupun anda terikat untuk bayar pinjaman tersebut dalam satu tempoh tertentu, sebenarnya ia memberi kelebihan kepada anda dalam tidak sedar. Hal ini kerana, bank akan nampak kemampuan sebenar anda untuk bayar komitmen dengan telus.

Jadi selepas ini, bila anda mahu buat permohonan pinjaman yang lain seperti kredit kad atau pinjaman perumahan, anda boleh terima pembiayaan lebih mudah dan cepat.

Tetapi jika anda memang sudah terikat dengan komitmen yang banyak misalnya anda ada dua kad kredit, loan kereta, dan personal loan lagi, memang sangatlah disarankan untuk cepat selesaikan pinjaman peribadi anda.

Video: Patut Ke Selesaikan Hutang Pinjaman Peribadi Lebih Cepat?

Kesimpulan

Sekiranya anda ingin membuat penyelesaian pinjaman peribadi tapi perlukan extra cash, anda boleh dapatkan pembiayaan dengan kadar serendah 2.95% setahun di platform Direct Lending. Kami ada menyediakan pinjaman penyatuan hutang agar dapat mengurangkan komitmen bulanan anda.

Anda boleh semak kelayakan secara percuma di platform Direct Lending. Servis kami 100% percuma. Tiada bayaran pendahuluan diperlukan. Kami akan membantu anda cari, semak, mohon, dan dapatkan pinjaman bank dan koperasi yang terbaik khas untuk semua keperluan kewangan anda.

Diharapkan semoga perkongsian kami berkenaan dengan isu penyelesaian awal pinjaman peribadi ini dapat memberikan anda semua informasi dan ilmu pengetahuan yang bermanfaat untuk dijadikan panduan bersama.

{kind=link}

{kind=link}

{kind=link}